Illustraties: Gijs Henselmans (www.gijshenselmans.nl)

Uitvaarten zijn big business. Een groeimarkt. Niet alleen door de vergrijzing dankzij de babyboomers, maar ook omdat we met z’n allen steeds ouder worden. Toch is op een gegeven moment de kaars echt opgebrand en zijn we aan de beurt. Ook mensen die door de veel minder zware beroepen en de verbeterde gezondheidszorg even uit de wachtrij waren gestapt.

‘Wat kost dat?’ vraagt de nuchtere Hollander dan. Want we zijn niet alleen een spaarzaam volkje, we zijn ook zunig en vrij risico-avers. Dat heeft allemaal met elkaar te maken, vandaar waarschijnlijk dat maar liefst 70 procent een of andere vorm van uitvaartverzekering heeft. Zo’n verzekering was ooit helemaal geen slecht idee. Wie voortijdig overleed, zadelde de nabestaanden op met aanzienlijke kosten. Door dat risico te spreiden over een grote groep betalen de lange levers voor de mensen die eerder het tijdige voor het eeuwige verruilen. Dat heet solidariteit en is het oorspronkelijke uitgangspunt van veel verzekeringen. Het is dus ook niet zo vreemd dat veel uitvaartverzekeraars uit de arbeidersbeweging voortkomen. Vaak zijn ze gegoten in de vorm van een vereniging en dat zie je terug in de namen: onderlinge dit of dat, of coöperatie zus en zo. Je kon kiezen voor een ‘naturaverzekering’, waarbij de prestatie van tevoren vast stond, of voor een ‘sommenverzekering’ waarmee je zelf de uitvaart afrekende. En er was geen winstoogmerk.

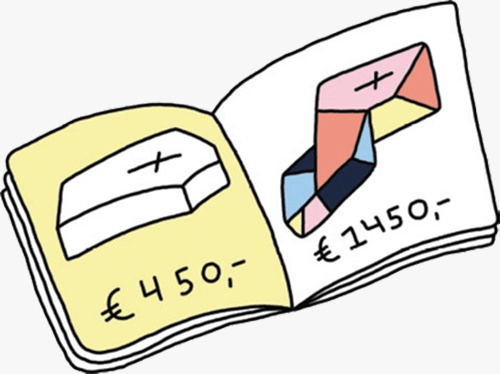

Maar de afgelopen decennia is de wind binnen de uitvaartbranche uit een andere hoek gaan waaien. Grote(re) levens- en schadeverzekeraars gingen zich ermee bemoeien en kochten de kleine clubs op. De bestuurders ontvingen ‘marktconforme’ salarissen en bonussen. De spelregels veranderden. Heb je je hele leven voor een naturaverzekering betaald die een uitvaart met twaalf Friese paarden en een zwarte koets vergoedt alsmede een uitgebreid buffet voor 150 rouwenden? Helaas, je hebt er misschien wel voor betaald maar vanaf nu is de uitkering gemaximeerd tot € 6.500. Die paarden, daar kunt je naar fluiten. Anders gaan we failliet, snap je? Graag hier even tekenen.

Het uitgangspunt van elke verzekering moet zijn: verzeker alleen wat je niet zelf kunt betalen. En een uitvaart is voor de meeste mensen prima te betalen. Waarom hebben we die uitvaartverzekeringen dan nog? Niet voor twaalf paarden en een koets, dat kost nu een klein fortuin. Wie echter wil weten wat een normale uitvaart zou moeten kosten, blijkt in troebel water te vissen. Verzekeraars hebben er belang bij de kosten van een uitvaart zo hoog mogelijk voor te stellen. Is dat bangmakerij, bedoeld om nieuwe klanten binnen te halen? Daar lijkt het wel op. Volgens Peter van Schaik van uitvaart.nl zijn het de grote uitvaartverzekeraars die de prijzen bepalen. ‘En ja, als die prijzen hoog zijn, denk je al gauw: laat ik dat maar verzekeren. Gemiddeld liggen de kosten van een uitvaart zo rond de € 7.000 à € 8.000 en het kan ook voor € 15.000. Of meer. Maar voor € 4.000 heb je een crematie, kaarten en een bescheiden receptie. Wie kiest voor een zogenaamde “stille crematie” betaalt niet eens de helft van dat bedrag. Er is dan geen aula en geen cake na afloop, maar de nabestaanden krijgen na een maand — de wettelijke afkoeltermijn — de as en kunnen zelf het afscheid organiseren. Nog een voordeel: Met een kist kom je geen enkel restaurant binnen, met een urn wel.’

Volgens Van Schaik is dit Angelsaksische model steeds populairder, dankzij de groeiende behoefte bij mensen om de commercialisering van de dood op afstand te houden. De wachttijd van een maand na de crematie is nog een kleine rem. Maar dat is een Nederlandse verplichting die bijvoorbeeld in België niet bestaat en er gaat op niet al te lange termijn de schop in, verwacht hij.

De recente komst van Funecap, een grote Franse speler met belangen in België, Duitsland en ook Nederland sinds ze de voormalige Yarden-crematoria van Dela en de activiteiten van De Facultatieve hebben overgenomen, gaat voor meer Nederlandse concurrentie en mogelijk dalende prijzen te zorgen. Dat was wel tijd, vindt Van Schaik, die ook vóórdat Rusland Oekraïne binnenviel al constateerde dat de kosten van cremeren de laatste jaren stevig opliepen.

Het helpt ook dat er steeds meer kleine bedrijven zijn die goedkoper kunnen werken dan de Dela’s van de uitvaartwereld. Op sites als www.exit.nl en www.budgetcrematie.nl, beide initiatieven van Van Schaik overigens, vind je informatie en pakketten met heldere prijzen. Je stelt zelf je pakket samen en stemt de zaken telefonisch af. Zo kun je de uitvaart niet alleen goedkoper, maar ook persoonlijker maken.

Heeft de overledene niets geregeld, of alleen het absolute minimum? Je kunt een uitvaart ook crowdfunden. Kijk eens op www.uitvaartdonatie.nl. Zoek een flatterende foto, schrijf het adressenboekje van de overledene aan en post een link op social media. Uitvaartdonatie regelt de rest en rekent geen commissie.

Betekent dit nu dat alle uitvaartverzekeringen rommel zijn? Nee. Er zijn uitstekende koopsom-uitvaartverzekeringen, feitelijk gewoon een soort levensverzekeringen. Een ‘echte’ levensverzekering is, tussen haakjes, best een aardig alternatief voor een uitvaartverzekering — en meestal goedkoper. Helaas zijn er ook uitvaartproducten met bedenkelijke kwaliteiten. Waar sommige uitvaartverzekeraars de premie stopzetten na een bepaald aantal jaren, kan het voorkomen dat Centraal Beheer (‘Apeldoorn’) en Dela je de rest van je leven laten betalen. Centraal Beheer verhoogt de premie ook nog eens jaarlijks, want het risico dat je doodgaat neemt toe als je ouder wordt, snap je? Nee dus. Als we gaan rekenen blijkt dat wie ouder wordt dan 90 met het totaal aan Centraal Beheer betaalde premiebedrag diverse keren geheel verzorgd de kist in kan. En dan hebben we de rente nog niet eens meegeteld.

Een ander probleem is dat overal een opslag op zit. Uiteraard moet je betalen voor de aan het organiseren van de uitvaart bestede uren. Maar dan komt er een (soms flinke) marge op alle producten die je koopt. De kist. Het vervoer. De koffie. De cake. Dat geldt niet alleen voor Centraal Beheer en Dela. Niets is eenvoudiger voor uitvaartondernemers om de consument tot de laatste druppel uit te melken. Nabestaanden moeten soms al binnen een paar uur na het overlijden van hun dierbare van alles beslissen. Ze missen ervaring en er zijn emoties in het spel die de blik vertroebelen. Ze zijn verdrietig, oververmoeid èn ze willen de overledene recht doen met een prachtige uitvaart. En prachtige uitvaarten zijn duur. Denken ze.

Niets is minder waar. Alleen is de week tussen het overlijden en de uitvaart niet echt ideaal om je te verdiepen in de kosten en de diverse mogelijkheden. Het best is het informatie te verzamelen als er (nog) niets aan de hand is. Dat geldt voor de toekomstige nabestaanden, maar óók voor degene wiens overlijden het betreft. Zo is het vaak lastig te achterhalen of iemand een uitvaartverzekering had en zo ja, waar dan. Er blijft dan ook een heleboel geld bij verzekeraars liggen omdat de polis bij het oud papier terecht is gekomen. Het Verbond van Verzekeraars kan in dat soort gevallen overigens mogelijk uitkomst bieden (zie www.vanatotzekerheid.nl/zoekpolis).

Is de polis er wel, zoek dan uit of het gaat om een verzekering waarbij de uitvaart wordt geregeld (de naturaverzekering) of om een verzekering in geld (de sommenverzekering). Welke diensten vallen er onder? Welke niet? Hoe hoog is het uitkeringsbedrag? Is de uitkering lager als je de uitvaart buiten de verzekeraar om wilt laten verzorgen?

Net als de schulden van de overledene mogen alle kosten van de uitvaart, van de kaarten en de postzegels tot de cake en de crematie, fiscaal worden afgetrokken van de erfenis. Dat kan dus voor de nabestaanden tot wel 40% schelen.

Is er geen verzekering? Dat is misschien wel goed nieuws. De nabestaanden hebben dan alle vrijheid bij het kiezen van een kleine, grote, lokale, traditionele, duurzame, sympathieke, dure of juist betaalbare uitvaartondernemer. Maar pas op. In de uitvaartbranche weten ze ook hoe ze Google moeten gebruiken om een site en een telefoonnummer bovenaan te krijgen. Vraag dus eerst in je omgeving bij anderen die recent een sterfgeval meemaakten — en tevreden waren over de afhandeling. Denk na over de uitvaartwensen van de overledene (cremeren of begraven!). In een ideale wereld ligt er in elke bureaula een mapje papieren, klaar voor nabestaanden. Dát scheelt enorm veel regelwerk en dus kosten! In de echte wereld loopt het meestal anders. Er moet van alles besloten worden in een draaikolk van emoties. Bel dus nog niet meteen een nummer, maar organiseer eerst familieberaad. Is er iets bekend over de wensen van de overledene? Hoeveel willen of kunnen jullie eigenlijk besteden? Kies dan pas voor de uitvaartondernemer. Dat wil zeggen: zolang die bereid is de regie te voeren maar de invulling bij de nabestaanden te laten. Want dat is wat een uitvaart groots maakt. De mooie woorden van kinderen, kleinkinderen, vrienden en collega’s, de muziek, de dragers van de kist uit eigen gelederen, de verbondenheid. Allemaal zaken die met de prijs helemaal niets maar dan ook niets te maken hebben!

■ bel niet dat (altijd gratis!) uitvaartnummer zonder familieberaad

■ vindt het overlijden in een zieken- of verzorgingshuis plaats: maak duidelijk dat je zelf een ondernemer wilt kiezen en dat de overledene niet zonder toestemming vervoerd mag worden

■ overweeg de overledene thuis op te baren, een uitvaartcentrum is duurder dan een zaaltje in het Amstel Hotel (bij wijze van spreken)

■ wijs iemand aan die opdrachtgever wordt, de achterblijvende partner kan deze taak er vaak slecht bij hebben

■ neem geen spullen mee van de overledene en kom niet aan diens bankrekening(en); dit kan worden beschouwd als ‘zuivere’ aanvaarding van de erfenis, waarna je ook aansprakelijk bent voor alle schulden van de overledene

■ wat wel mag: waardevolle spullen in veiligheid brengen (mits schriftelijk gedocumenteerd en na overleg met de andere erfgenamen)

■ had de overledene (vermoedelijk) meer schulden dan bezittingen, aanvaard dan de erfenis alléén beneficiair (via de rechtbank, niet gratis)

Meer informatie over wat je aan moet met het overlijden, de uitvaart en daarna? Ga naar www.mariekehenselmans.nl/meegeven en lees Laat je niet kisten door de commercie. Een mooie uitvaart voor elk budget (€ 17,95), het bijbehorende werkboek (€ 9,95) en Wegwijzer voor nabestaanden. Erven verdelen en opruimen zonder gedonder (€ 17,95). Deze boeken van Marieke Henselmans zijn te verkrijgen bij de betere boekhandel of rechtstreeks bij de auteur te bestellen via www.bespaarboeken.nl. Gebruik bij het afrekenen de code ‘fluisteraar’ en je betaalt tot 1 mei 2023 geen verzendkosten.

Na de uitvaart zit de taak van de uitvaartondernemer erop. Zeker als de overledene de langstlevende partner was, begint een nieuw traject vol regelwerk. Misschien hebben de nabestaanden al wat ervaring opgedaan met een eerder overlijden van de partner, maar er komen nieuwe problemen bij. Woonde de overledene in een verzorgingshuis, dan moet de kamer leeg. Was er een huurhuis, dan moet de huur worden opgezegd en het huis uitgeruimd. Ook als het huis in eigendom was, moet op een gegeven moment de boel onder de familie en andere erfgenamen worden verdeeld en het huis wellicht in de verkoop. Voor deze fase kun je uiteraard professionals inhuren, maar dat is niet altijd nodig. De nabestaanden kunnen veel zelf doen, zoals het opzeggen van abonnementen en lidmaatschappen. Soms doen nabestaanden dingen zelf die ze beter hadden kunnen uitbesteden, zoals het doen van aangifte voor de erfbelasting, zeker als de nalatenschap wat ingewikkelder in elkaar zit of als er veel erfgenamen zijn. Kijk of dat nodig is op www.nabestaandenontzorgen.nl.

Maak altijd een boedelbeschrijving. Dat is een lijst van alle bezittingen, tegoeden en schulden van de overledene. Licht de bank in, maar niet eerder dan nodig. De meeste banken blokkeren de rekening van de overledene tot ze de tijd hebben gehad om de notariële verklaring te laten goedkeuren door een driemanschap uit de raad van commissarissen (zo lijkt het althans). Dat betekent dat de erfgenamen de doorlopende kosten zelf moeten voorschieten. Download en print pdf’s van de rekeningafschriften van alle bankrekeningen voordat ze geblokkeerd worden.

Zeg ook niet direct de telefoon- en internetabonnementen op. Voor het afhandelen van allerlei (financiële) zaken heb je e-mail nodig en soms is sprake van een tweetrapsverificatie waarbij de mobiele telefoon van de overledene noodzakelijk is. Werken e-mailadres en mobiel niet meer, dan kom je er niet meer in. Wacht minstens een half jaar met opzeggen en als het nodig is nog langer.

Kijk op www.rijksoverheid.nl/onderwerpen/overlijden/vraag-en-antwoord/checklist-bij-overlijden. Beantwoord de vragen en ontvang een checklist op maat.

Wil je ons helpen? Stuur dan je vrienden een link naar de site of onze social-mediakanalen, of trakteer ons op een biertje. Of, waarom niet, doe het gewoon allebei!

Vul je e-mailadres in. Bevestig dat je bestaat (check je spambox). Daarna ontvang je van ons een e-mail met instructies waarmee je de 50‑30‑20 BudgetBerekenaar kunt downloaden.

Je gratis schenkingsakte om gebruik te kunnen maken van de éénmalige verhoogde vrijstelling. Vul hieronder je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt.

Heb je niets ontvangen? Check dan je spamfolder. Voeg ons ook toe aan je veilige adressen!

Hoe kun je je inkomen en aftrekposten zodanig verdelen dat jij en je fiscaal partner minimaal belasting betalen en maximaal van de toeslagen profiteren? Download het stappenplan! Vul je e-mailadres in, click op de button en gebruik de link uit onze e-mail.

Heb je niets ontvangen? Check dan je spam-box en voeg ons toe aan je veilige adressen. Succes met je aangifte!

Je gratis aangiftechecklist. Vul hieronder je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt.

Heb je niets ontvangen? Check dan je spam-folder en voeg ons toe aan je veilige adressen. Succes met je aangifte!

Vul je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt. Kopieer de tekst uit de pdf naar een tekstdocument om de inhoud naar wens aan te passen.

Vul je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt. Kopieer de tekst uit de pdf naar een tekstdocument om de inhoud naar wens aan te passen.

Wil je meer handige tips van de Dutch Money Whisperer om je geldzaken goed te regelen? Meld je dan aan voor onze nieuwsbrief!

Onze blogs, video’s en podcasts geven handvatten om zelf met je financiën aan de slag te gaan. Of het nu gaat om je pensioen, je huis, je beleggingen, je belastingen of je bank- en verzekeringszaken, hier bouw je aan je financiële toekomst!

Wil je meer handige tips van de Dutch Money Whisperer om je geldzaken goed te regelen? Meld je dan aan voor onze nieuwsbrief!