Hoewel Nederlanders de reputatie hebben zakelijk en handig met geld te zijn, valt het met onze financiële geletterdheid best tegen. De financiële industrie profiteert ervan. De oplichters nog meer. Wat te doen?

Ben jij financieel geletterd? Voordat je deze vraag met ‘ja’ beantwoordt, check even of je kunt budgetteren en beleggen, of je snapt hoe lenen werkt en hoe het met de belastingen zit en, niet te vergeten, het management van je persoonlijke financiën. Heb je ergens geen v’tje gezet, dan ben je (gedeeltelijk) finalfabeet. Je bent overigens niet alleen. Vier op de tien Nederlanders heeft lacunes in de kennis van financiële basisbegrippen en kan daardoor niet meedraaien. Door die gaten in de kennis te dichten, ben je beter voorbereid op de financiële hindernissen die je onderweg naar financiële wasdom tegenkomt.

overzicht

Vroeger was misschien niet alles beter, het was wel overzichtelijker. Je had een huis, soms een hypotheek, misschien een consumptief krediet en een paar verzekeringen. Als je heel veel geld had, zat daar misschien nog een tweede huis en/of een door een bank of vermogensbeheerder beheerde beleggingsportefeuille bij. Inmiddels zijn daar allerhande financiële producten bijgekomen. Crypto, beleggingsapps, terug te betalen studieleningen, diverse creditcards en een keuze uit diverse elkaar op niet altijd overzichtelijke wijze beconcurrerende ziektekostenverzekeringen.

aap, noot, mies

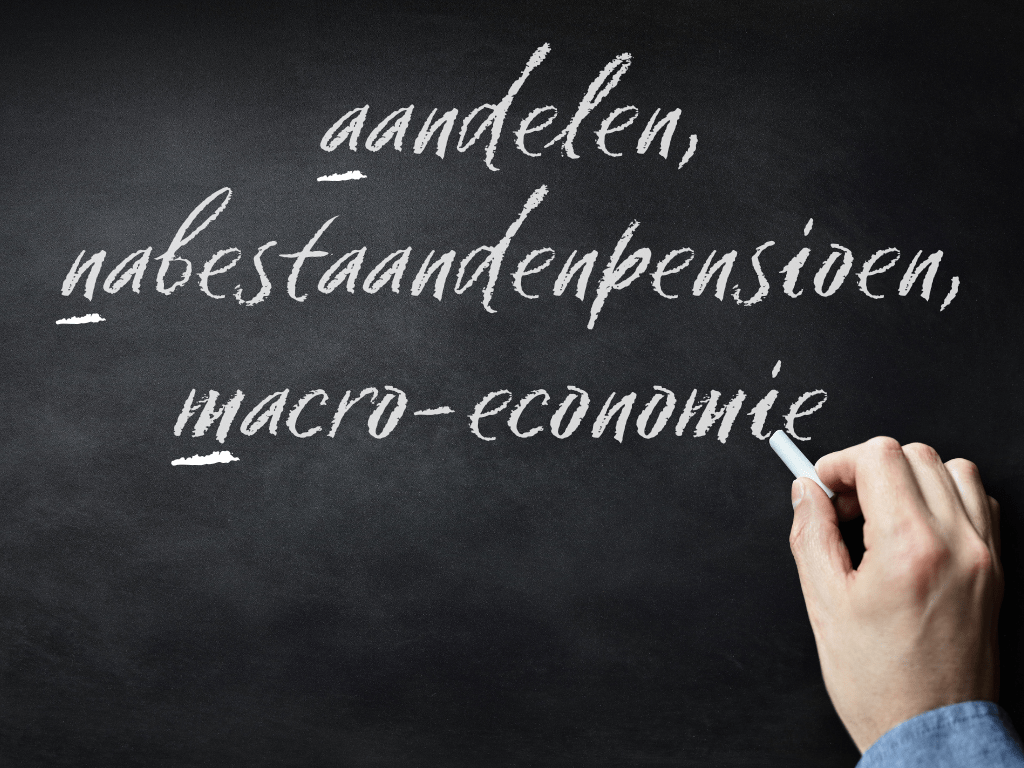

Het aap, noot, mies van de financiële geletterdheid — ofwel het ‘aandelen, nabestaandenpensioen, macro-economie’ — is het budget. Weten wat er binnenkomt en hoeveel er weer uitgaat. Door daarin een juiste balans te vinden, kun je je inkomen zodanig over de diverse onderdelen verdelen dat je financiële stabiliteit en welvaart creëert. Het maken van een budget dwingt je ook om financiële doelen te stellen. Een van die doelen is beleggen. Maar wie wil beleggen, moet zich in de materie verdiepen. Snappen hoe rentetarieven de koersen beïnvloeden, weten hoe de nodige diversificatie in de beleggingsportefeuille aan te brengen en gelijktijdig het risico ervan te beperken, en begrijpen hoe kosten een grotere hap uit je rendement halen dan je wellicht verwacht. Consistentie en informatie zijn daarbij essentiële begrippen.

systeem

Je moet ook in staat zijn om leningen op de juiste manier in te passen in je financiële plan. Een nieuwe auto kopen is in de meeste gevallen geen goede investering om voor te lenen, een huis is dat wel. Maar weet jij hoe je bank de rentetarieven tot stand brengt? Wanneer je recht hebt op rentekorting of juist een opslag voor je kiezen krijgt? Als je het overzicht op je leningen hebt en houdt, beperkt dat de financiële stress aanzienlijk.

Belastingen zijn een ondergeschoven kindje in de financiële planning van velen. Door de bank genomen weet de fiscus voldoende van je om je maximaal te kunnen belasten. Maar weet je dat heel veel Nederlanders te veel belasting betalen doordat ze niet precies snappen hoe het systeem in elkaar zit? Als jij het wèl snapt, kun je dat teveel terughalen door aangifte te doen, door met je financieel partner te schuiven met aftrekposten en inkomen en de fiscus een stap voor te blijven door de juiste maatregelen te nemen zodat je straks nog een appeltje voor de dorst hebt. Of voor je aanstaande nabestaanden die straks van je moeten erven — of niet.

bestemming

Dit alles vormt het plaatje van jouw persoonlijke financiën. Als jij overzicht hebt over hoe dat plaatje eruit ziet, ben je niet langer die finalfabeet. Jouw financiële geletterdheid voorkomt dat je in de problemen komt, omdat je kunt bijsturen voordat je op de klippen loopt. Sterker nog, je bent in staat om een zodanige koers te varen, dat je efficiënt op de plaats van bestemming aankomt.

Wil je ons helpen? Stuur dan je vrienden een link naar de site of onze social-mediakanalen, of trakteer ons op een biertje. Of, waarom niet, doe het gewoon allebei!

Vul je e-mailadres in. Bevestig dat je bestaat (check je spambox). Daarna ontvang je van ons een e-mail met instructies waarmee je de 50‑30‑20 BudgetBerekenaar kunt downloaden.

Alsjeblieft

Je gratis schenkingsakte om gebruik te kunnen maken van de éénmalige verhoogde vrijstelling. Vul hieronder je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt.

Heb je niets ontvangen? Check dan je spamfolder. Voeg ons ook toe aan je veilige adressen!

Verdelen in 10 stappen

Hoe kun je je inkomen en aftrekposten zodanig verdelen dat jij en je fiscaal partner minimaal belasting betalen en maximaal van de toeslagen profiteren? Download het stappenplan! Vul je e-mailadres in, click op de button en gebruik de link uit onze e-mail.

Heb je niets ontvangen? Check dan je spam-box en voeg ons toe aan je veilige adressen. Succes met je aangifte!

Alsjeblieft

Je gratis aangiftechecklist. Vul hieronder je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt.

Heb je niets ontvangen? Check dan je spam-folder en voeg ons toe aan je veilige adressen. Succes met je aangifte!

Alsjeblieft

Vul je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt. Kopieer de tekst uit de pdf naar een tekstdocument om de inhoud naar wens aan te passen.

Alsjeblieft

Vul je e-mailadres in, click op de button en gebruik de link uit de e-mail die je van ons krijgt. Kopieer de tekst uit de pdf naar een tekstdocument om de inhoud naar wens aan te passen.

Pssst...

Wil je meer handige tips van de Dutch Money Whisperer om je geldzaken goed te regelen? Meld je dan aan voor onze nieuwsbrief!

PERSOONLIJKE FINANCIËN VOOR iedereen

Welkom in de wereld van het kleine geld…

Onze blogs, video’s en podcasts geven handvatten om zelf met je financiën aan de slag te gaan. Of het nu gaat om je pensioen, je huis, je beleggingen, je belastingen of je bank- en verzekeringszaken, hier bouw je aan je financiële toekomst!